- 欢迎进入河南中建云商集团有限公司网站!

- 全国服务热线:0371-65098669

-

客服热线: 0371-65098669服务时间: 8:30-18:30

1、2022年全球 矿合计核增产能 2210 万吨,涉及 25 家煤矿。

蒙古国方面,Mysteel与主要贸易企业交流获悉,蒙古国方面2023年策克口岸通关目标2000万吨,甘其毛都口岸通关目标3000万吨,叠加二连浩特口岸以及满都拉口岸,四口岸2023年合计通关5000万吨以上。2022年蒙古国煤炭产量约3700万吨,同比增加22.74%。假设完成2023年通关目标,2023年蒙古国煤炭产量需在5000万吨以上,即2023年蒙古国煤炭产量增加2000万吨以上。

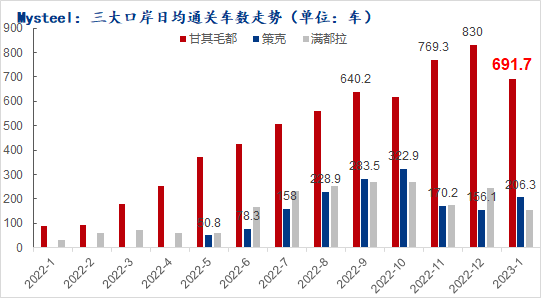

2022年288口岸日均通车444车,2023年1月288口岸日均通车691.7车,且1月31日通关高达1017车 ,自2020年10月21日以来首次通关车数突破千车;2月份通车车次维持在900车左右,按照当前通车情况,2023年蒙煤有望完成5000万吨进口量。警惕澳煤恢复进口带来冲击 ,进口结构发生变化,风化煤比例或提高。

图3:Mysteel三大口岸日均通关车数走势(单位:车)

澳大利亚方面,2023年间大致有400万—600万吨煤炭产能释放,根据澳大利亚财报显示2023年主要企业计划增产量在 1010 万吨左右。

美国方面,美国能源信息署(EIA)发布最新《短期能源展望》报告显示, 2023年美国煤炭产量预计将较2022年下降10.7%至5.3亿短吨(4.8亿吨),产量减少0.58亿吨。按照美国能源信息署(EIA)报告来看,预计煤炭可出口量约3600万吨,较2022年减少3000万吨,炼焦煤出口量预计减少约1000万吨。

整体来看,炼焦煤供应增加,假设产能能够按照预期如期释放,炼焦煤供应增加2000万吨左右;下游需求受全球经济增速放缓影响,钢材终端消费减少,炼焦煤需求或维持2022年水平,2023年炼焦煤供需紧平衡格局将发生改变;炼焦煤供应逐步转向宽松,价格重心下移。