- 欢迎进入河南中建云商集团有限公司网站!

- 全国服务热线:0371-65098669

-

客服热线: 0371-65098669服务时间: 8:30-18:30

本周车市概述

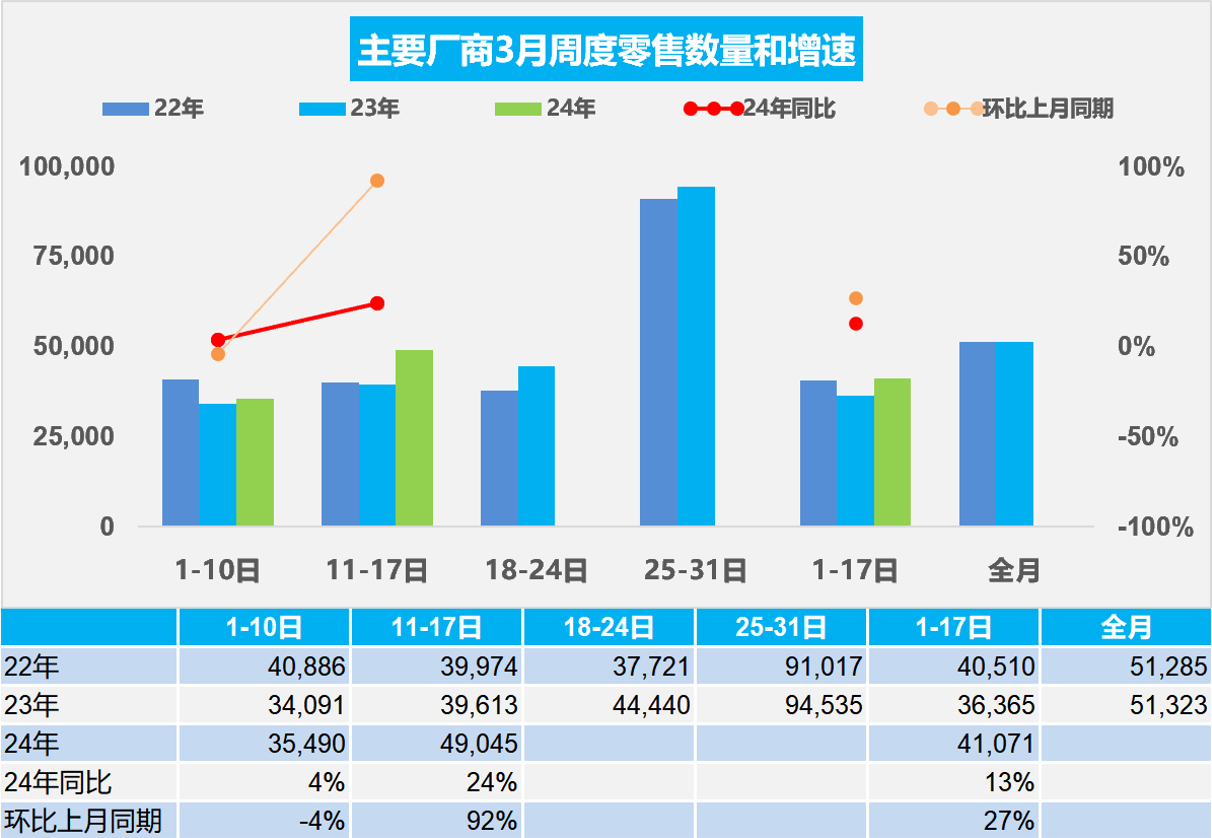

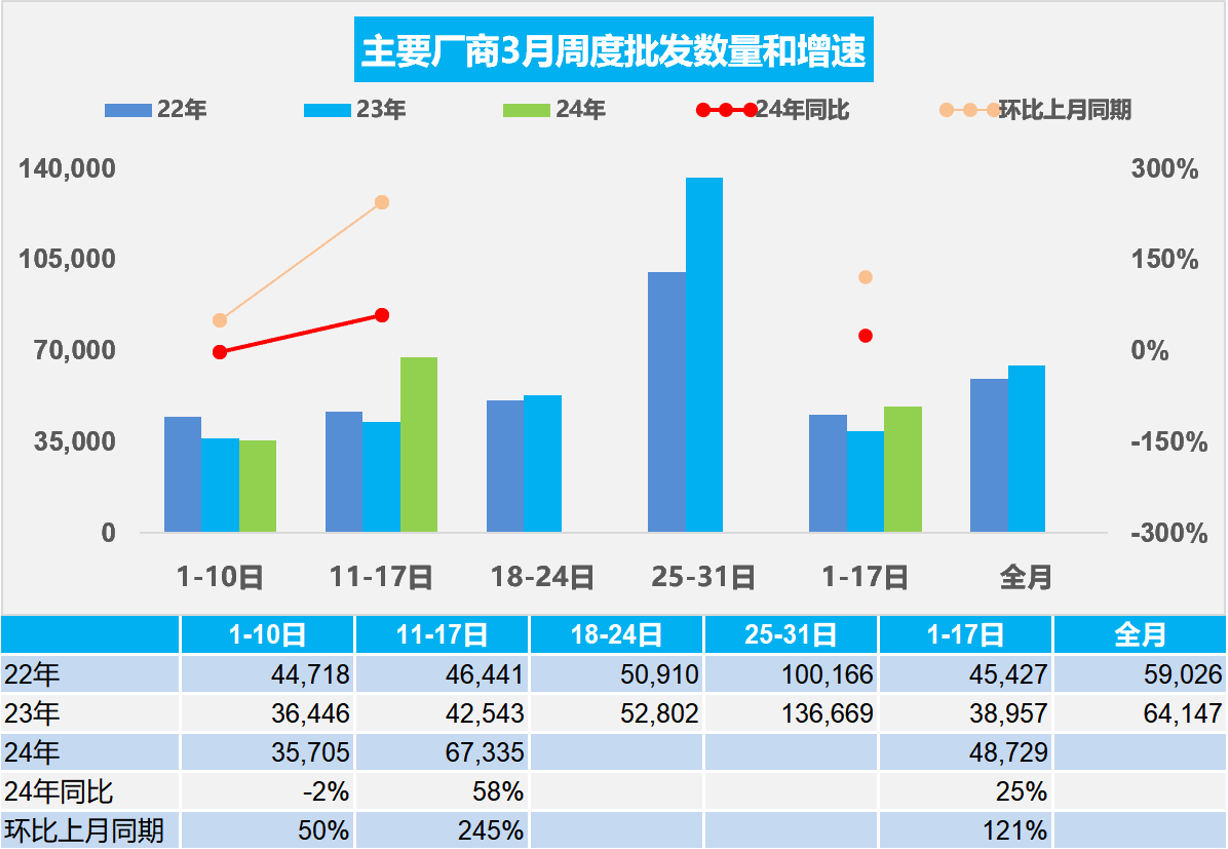

乘用车:3月1-17日,乘用车市场零售69.8万辆,同比去年同期增长13%,较上月同期增长27%,今年以来累计零售384.1万辆,同比增长16%;3月1-17日,全国乘用车厂商批发82.8万辆,同比去年同期增长25%,较上月同期增长121%,今年以来累计批发422.8万辆,同比增长13%。

新能源:3月1-17日,新能源车市场零售33.5万辆,同比去年同期增长56%,较上月同期增长115%,今年以来累计零售139.5万辆,同比增长42%;3月1-17日,全国乘用车厂商新能源批发31.2万辆,同比去年同期增长31%,较上月同期增长138%,今年以来累计批发144.8万辆,同比增长29%。

1.2024年3月全国乘用车市场零售不强

3月第一周全国乘用车市场日均零售3.5万辆,同比去年3月同期增长4%,环比上月同期下降4%。

3月第二周全国乘用车市场日均零售4.9万辆, 同比去年3月同期增长24%,环比上月同期增长92%。

3月1-17日,乘用车市场零售69.8万辆,同比去年同期增长13%,较上月同期增长27%;今年以来累计零售384.1万辆,同比增长16%。

春节后是新品推出的重要时间点,很多厂商的新车大量推出,产品同质化越来越严重,纯电车型尤为突出,车企竞争逐渐向上下游延伸。

虽然部分车企连续降价带来短期的严重观望现象,但降价周期终归逐步完成,因此市场消费信心在逐步恢复。在国家促消费政策推动下,很多省市出台了相应促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

近日上海等地区开展以旧换新的鼓励政策,对引导消费有很好的促进作用。以旧换新政策是复杂的工作,推出实施仍需一定周期,近两月车市仍需关注地区性以旧换新等鼓励政策带来的增量。3月有不少地方促消费政策到期,有望拉动当地车市尤其是地产车销量增长。

2.2024年全国乘用车厂商批发开门红

3月第一周批发日均3.6万辆,同比去年2月同期下降2%,环比上月同期增长50%。

3月第二周批发日均6.7万辆,同比去年2月同期增长58%,环比上月同期增长245%。

3月1-17日,全国乘用车厂商批发82.8万辆,同比去年同期增长25%,较上月同期增长121%;今年以来累计批发422.8万辆,同比增长13%。

汽车是国民经济的支柱型产业,对拉动经济寄予厚望,预计地方政府会进一步出台各种激励措施,3月份进入销售旺季,各厂商将会大力度角逐。今年3月有21个工作日,相对2023年3月份的23个工作日少了2天。由于一季度开门红销量冲刺、部分厂商财年销量冲刺,因此3月的环比产销增长将较为迅猛。

目前大部分品牌潜客较多,都处于观望状态,预计在厂商和国家政策清晰以及5-6月市场旺季来到时将共同推动市场恢复。

各车企一方面被卷入价格战漩涡,不断降低售价;另一方面产品升级换代又要不断加大投入,盈利能力受到极大考验,迫切需要调整盈利模式。国务院要求单独考核三大央企新能源业务,对相关产业链供应商降本增效提出更高要求,拉动产品竞争力提升,进而提升销量,推动可持续发展。

3.全国乘用车市场2月末库存321万辆、库存57天

在促销价格战和预期刺激政策等综合因素的影响下,进一步助长了消费者观望情绪,今年经销商信心不足,厂商采取大幅降低产量应对市场低迷,2月的新能源虽然走势不强,但2月末全国乘用车厂商综合库存仍下降到321万辆,其中厂商库存占比20.4%。

2月乘用车生产123万辆,同比下降26%,环比下降39%。2月全国乘用车厂商批发130万辆,同比下降19%,环比下降38%。2月乘用车市场零售110万辆,同比下降20.4%,环比下降46%,今年累计零售314万辆,同比增长17%。

由于2月春节降价后的市场逐步恢复,因此目前2月末321万辆的库存支持未来销售天数是57天,较去年2月的62天下降较好。

4.2024年1-2月汽车生产增4%,消费增9%,新能源汽车119万渗透率31%、28平米房/车

根据国家统计局数据,2024年1-2月份,社会消费品零售总额81,307亿元,同比增长5.5%。其中,汽车以外的消费品零售额7,112亿元,增长8.7%;除汽车以外的消费品零售额74,194亿元,增长5.2%。

2024年1-2月汽车生产384万辆,同比增长4%;新能源汽车生产119万辆,同比增26%,渗透率31%,这是回归平稳的增长。

2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年初继续下降到28平米房/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米房/1辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

5.新能源价格战对消费者购车促进分析

前几年的全国乘用车市场价格战,一般在每年年末比上年末高4个点左右的促销增长水平。但2024年全国乘用车市场价格战持续激烈。新能源车剧烈的降价,但由于燃油车目前的促销已经达到一定的底线,因此形成新能源独自降价蚕食燃油车市场的局面。

目前的价格竞争主要是直接突破原有车型的价格下限,而不是增配不降价的模式。因此这个分析只关注突破前期的价格下限的情况,也就是狭义的降价行为。而有些前两年开始上市很便宜,随后涨价,然后现在降价,如果没有突破上市时的底价,为了计算好处理,因此也不算降价。

目前截止到3月15日的降价车型总体不多,主要是新能源车。2024年目前降价规模已经是2023年全年的一半。影响降价的主要是纯电动和插混等新能源车型,燃油车降价的很少。

从降价节奏来看,2023年的降价总体相对比较均衡,但2024年的降价在2月份和3月份都达到了超强的程度,2月份有25款车型降价,3月前半月有23款车型降价,相对于历史来看也是一个惊人的水平。