- 欢迎进入河南中建云商集团有限公司网站!

- 全国服务热线:0371-65098669

-

客服热线: 0371-65098669服务时间: 8:30-18:30

美国农业部将于9月13日零点发布9月供需报告,此次报告仍旧重点关注美豆美豆单产调整情况及美豆供需预估变化。进入9月份以来,美豆期价持续反弹,从之前的960美分/蒲低点回升至1000美分/蒲之上。主要是市场在消化此前8月报告的超预期利空后,市场情绪也因美豆出口持续增加而有所转好,同时美豆产区在8月下旬及9月以来出现高温少雨情况也对美豆期价进行提振。那么9月报告又将给接下来的美豆期价运行带来怎样的方向指引?

市场平均预测,美国2024/25年度大豆产量料为45.89亿蒲式耳,大豆作物单产料为每英亩53.2蒲式耳。2024/25年度美国大豆期末库存预估为5.56亿蒲式耳,全球大豆期末库存预估为1.3386亿吨。

一.美豆单产预计持平或小幅上调

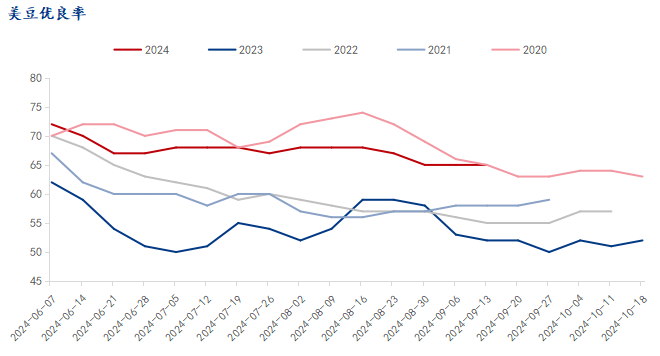

美豆播种工作结束以来,美国大部分产区的天气条件整体均有利于美豆的种植及生长。尽管8月中下旬至9月上旬,美豆主产区降水减少,但是气温相对较为凉爽,抑制了少雨带来的不利影响。这也是为何美豆优良率自8月中下旬以来有所下滑,但仍保持在一个较高的位置。根据USDA数据显示,截止9月9日,大豆优良率为65%,与前一周持平%,去年同期为52%;

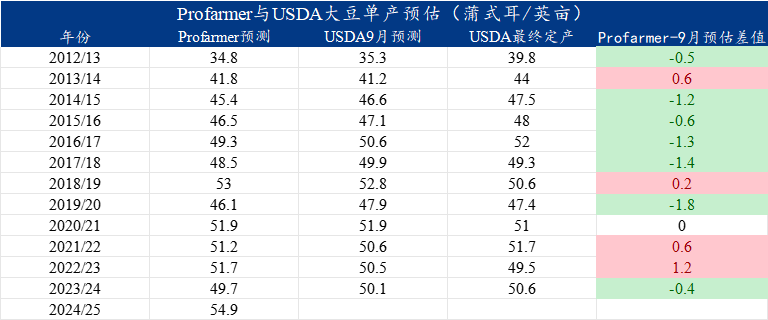

同时由Profarmer组织的于8月19-22日开展的作物调研结果实际上是进一步巩固了2024/25年度美豆宽松供应格局预期。不论是从其调研结果来看,除俄亥俄州豆荚数量下降1.84%外,其他六个主产州的豆荚数量均明显高于2023年同期;还是Profarmer对2024/25年度高单产预估--54.9蒲/英亩都能反映出今年美豆的良好长势。虽然ProFarmer属于民营组织且其调研范围仅覆盖了7个主产州,USDA同样不会根据此次调研来调整其在后续报告中的单产预估,但根据过去12年的数据规律,ProFarme的单产预估与USDA9月单产预估差值在1蒲/英亩的之内的概率超过58%。因此我们倾向于USDA9月报告中美农对2024/25年度单产预估较8月持平或小幅上调。

二.2024/25美豆期末库存持稳或小幅上调

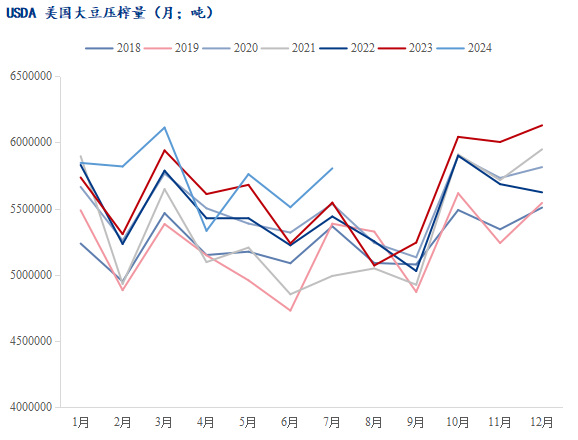

基于上述预估美豆单产的调整,2024/25美豆期末库存预计持稳或同步上调。首先就美豆压榨来看,2024年7月份美国大豆压榨量高于市场预期。报告显示7月份美国大豆压榨量为580.4万短吨(1.9346亿蒲),较6月份的551万短吨(1.837亿蒲)增长5.31%。近几周美豆榨利在大豆原料低价优势下不断回升,压榨利润的驱使下,美豆大豆压榨有望继续保持较好的势头,2023/24年度压榨目标大概率实现甚至超额完成。美出口方面,截止截至8月29日当周,2023/24年度美国大豆出口销售总量为4544万吨,比去年同期降低14.9%;2024/25年度出口销售量1082万吨,去年同期1594万吨。尽管近几周新作美豆在相对的低价优势下出口不断增加,但仍较去年同期进度减慢,当前仅为新豆预售阶段,美农或不会在9月报告中对2024/25年度美豆出口进行调整。因此在预估产量增加而其他数据不变的情况下,2024/25年度美豆期末库存维持不变或上调。

结合以上前瞻数据来看,本次报告数据大概率以中性偏空为主,但是当前市场对于美豆丰产格局的交易已较为充分,报告本身对盘面影响有限。美豆期价的影响因素更多还是集中于美豆后续卖压,新作大豆出口及南美大豆种植情况等,从当前的天气预报来看,未来两周,巴西产区平均气依旧较常年同期偏高 2~6℃,尤其是南马托格罗索州和马托格罗索州,较常年明显偏高,降水方面,除南里奥格兰德州和圣卡塔琳娜州有 25~100 毫米降水外,其余地区累计降水量普遍低于 15 毫米以下,产区累计降水较常年同期明显偏少,持续高温少雨导致产区大部土壤墒情偏差。此种情况有利于延长美豆的出口窗口期从而对美豆期价形成支撑。国内方面,国内大豆豆粕库存9月开始小幅去库,下游心态也有所好转,全国大部分区域基差由负转正。但在大豆豆粕库存仍处于高位且国内压榨较高的基本面下,豆粕供需矛盾的缓解仍需时间,预计仍将以缓慢震荡上行为主。