- 欢迎进入河南中建云商集团有限公司网站!

- 全国服务热线:0371-65098669

-

客服热线: 0371-65098669服务时间: 8:30-18:30

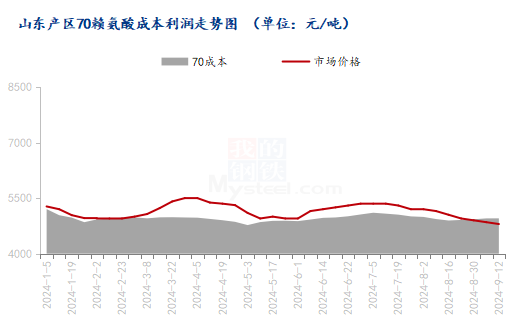

近来连日绵雨,秋意越来越浓,薄暮之际回看赖氨酸行情:金九银十本是需求旺季,但萧瑟秋风今又是,赖氨酸市场却换了人间,70赖氨酸市场价格自年中冲高后节节回落,本周企业及市场价再度下调至4800元/吨,已然跌至年度低位,中秋国庆双节将至,供需博弈下70赖氨酸后市继续破位下行?还是迎来筑底后的触底反弹?

一、供应增量开机高位 山东利润由盈转亏

8月份大部分企业检修早已结束,部分企业也在9月份复产,各家企业多数开机率高位运行,截至第37周,国内赖氨酸开机率78%,达今年高位水平。成本利润方面,70赖氨酸东北产区利润逐步缩减,玉米低价下东北地区平均理论利润(未冲减副产品,下同)跌至244元/吨,环比8月跌幅47%,山东产区70平均理论利润赖氨酸由盈转亏至-102元/吨,环比8月跌幅明显。

二、新季玉米冲击市场 原料玉米产区齐跌

从玉米原料端来看,近日东北地区玉米价格持续偏弱,受盘面持续下跌及新玉米价格冲击影响,市场整体心态偏弱。当前市场看空情绪浓厚,产区新粮、陈粮共同供应市场,且部分地区仍有蒌子粮,部分贸易商恐慌出货,玉米价格不断下跌。华北地区玉米价格延续下跌趋势。山东深加工企业门前到货量维持高位,新粮和陈粮共同供应市场,企业玉米价格继续下跌10-30元/吨。

三、下游采买刚需补库 饲企库存维持常态

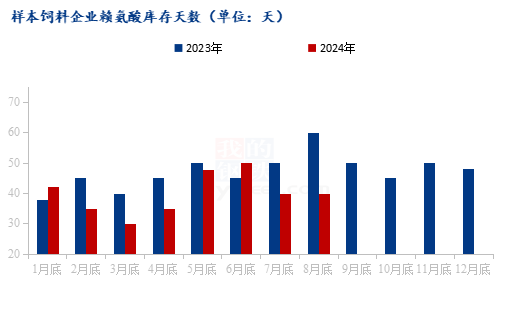

截至8月底,70赖氨酸国内饲企平均月度库存为40天,较前期变化不大,多数企业以滚动补库为主,且70赖氨酸价格持续趋弱下跌背景下成交一般,本周市场价格跌至4800元/吨后短期成交有所好转,长期成交量有待关注。据市场调研来看,整体观望心态较为明显,中秋国庆备货早已结束,多数库存备货至10月中下旬附近,30-50天的备货库存成为今年的常态区间。

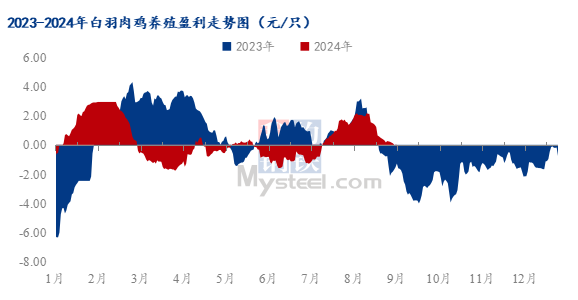

四、下游存栏环比齐增 养殖利润同步缩减

8月份能繁母猪存栏量为496.41万头,环比涨0.32%,9月份市场猪瘟疫情影响暂相对有限,企业母猪产能仍以更替优化为主基调。自繁自养周均盈利739.66元/头,环比下跌5.42元/头。9月份白羽肉鸡出栏量呈现前多后低态势,中下旬鸡源出现明显减量,预计10月份白羽肉鸡呈逐步增量趋势,肉鸡养殖盈利快速被压缩,目前养殖处于微利状态。蛋鸡养殖盈利 1.35元/斤,较上周下跌0.06元/斤,蛋鸡养殖利润同步缩减。

晚热的秋风翻过原野,为人间披上金黄色,展望后期70赖氨酸价格走势,当前市场价格已然跌至较低水平,全凭玉米价格下跌及98赖氨酸带来的高利润支撑,价格已至成本线附近,后市主流价格或跟随下调,4800元/吨后仍有破位下调空间,关注新季玉米价格走势及企业最新报价策略,但大幅下跌空间不大,而国内外下游整体需求略显一般,供应端开机高位亦然拖累价格上行空间,综上所述,预计70赖氨酸或缓慢进入价格筑底期,多以区间震荡运行为主。